Réponse rapide. Pour accepter la carte bancaire en ligne en Tunisie, vous branchez une passerelle de paiement locale sur votre boutique : Konnect, Paymee, Flouci, Clictopay relié à la Société Monétique Tunisie, ou D17 de La Poste. Chacune prélève une commission, le plus souvent entre 1,3 et 3 % selon la carte.

Le paiement à la livraison domine, mais une part de clients veut payer par carte. Leur offrir cette option réduit les paniers abandonnés. Cet article fait partie du guide du paiement en ligne en Tunisie. Il explique quelles passerelles existent, ce qu'elles coûtent et comment les activer, pour un e-commerçant tunisien qui veut compléter son encaissement.

Pourquoi proposer la carte malgré le paiement à la livraison

Le paiement à la livraison reste le mode principal du e-commerce tunisien, entre 56 et 84 % des transactions selon les sources. Le paiement électronique progresse pourtant vite : le suivi des moyens de paiement publié par la Banque Centrale de Tunisie montre une hausse continue des opérations par carte ces dernières années. Ajouter la carte ne remplace pas le paiement à la livraison, il l'accompagne. Une part de clients, surtout en ville et sur les paniers élevés, préfère régler d'avance plutôt que manipuler du liquide à la porte.

Refuser la carte revient à perdre ces clients. Un panier élevé payé d'avance sécurise aussi votre trésorerie : l'argent arrive avant l'expédition, sans risque de refus de colis. La carte réduit donc deux problèmes à la fois, l'abandon de panier et le coût caché des retours. C'est un complément, pas un pari sur le remplacement du liquide.

La carte a aussi un effet de confiance. Une boutique qui propose un paiement sécurisé en ligne paraît plus établie qu'un simple compte de réseau social. Pour le client hésitant, ce signal compte autant que la commodité.

Les passerelles de paiement disponibles en Tunisie

Plusieurs prestataires tunisiens permettent d'encaisser par carte sur une boutique en ligne. Ce ne sont pas des concurrents d'un e-commerçant, mais les fournisseurs techniques qui relient sa boutique au réseau bancaire. Les principaux noms du marché sont Konnect, Paymee, Flouci, Clictopay relié à la Société Monétique Tunisie, et D17 de La Poste.

Voici comment se répartissent ces options.

| Passerelle | Type | Particularité |

|---|---|---|

| Konnect | Fintech | Inscription en ligne, intégration par API |

| Paymee | Fintech | Lien de paiement et intégration boutique |

| Flouci | Fintech | Paiement mobile et carte, vérification d'identité |

| Clictopay (Société Monétique Tunisie) | Bancaire | Contrat de vente à distance via une banque |

| D17 (La Poste) | Postal | Carte e-DINAR et porte-monnaie électronique |

Chaque passerelle a sa logique. Les solutions fintech misent sur une inscription rapide et une intégration par interface technique. Clictopay passe par un contrat de vente à distance signé avec votre banque, plus encadré mais adossé au système bancaire classique. D17 et la carte e-DINAR de La Poste touchent une clientèle large, y compris peu bancarisée.

Le bon choix dépend de votre banque, de votre plateforme et de votre clientèle. Une boutique peut d'ailleurs brancher plusieurs passerelles pour couvrir différents profils de payeurs.

Ce que coûte l'encaissement par carte

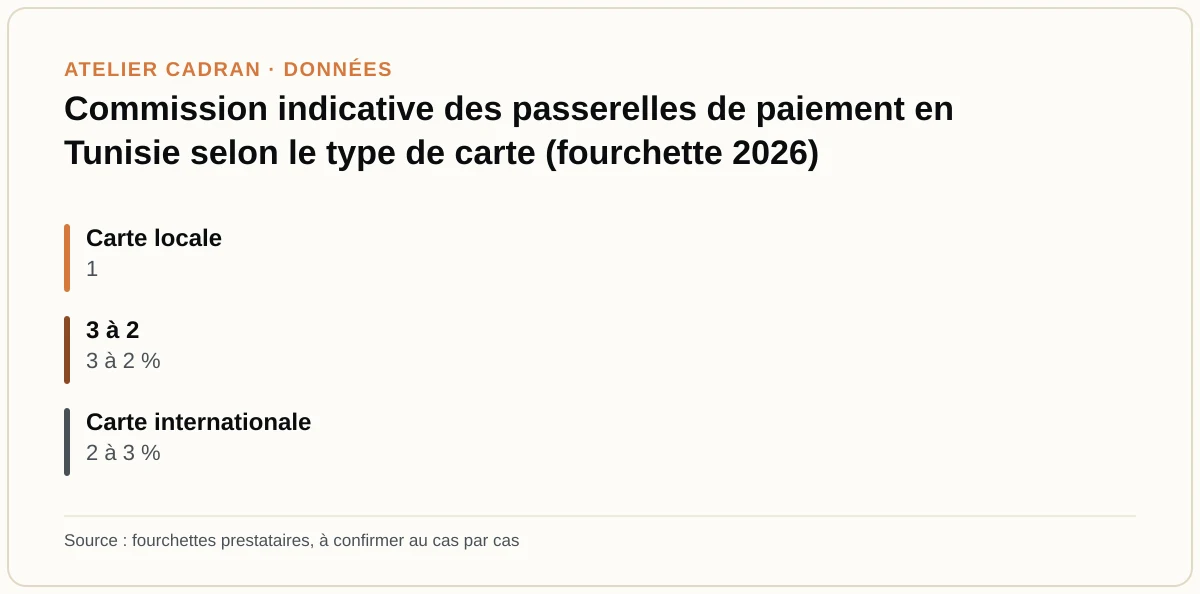

Chaque passerelle prélève une commission sur chaque transaction réussie. Selon le prestataire et le type de carte, cette commission se situe le plus souvent dans une fourchette indicative de 1,3 à 3 %. Les cartes internationales coûtent généralement plus que les cartes locales. Ces taux varient et doivent être confirmés directement auprès du prestataire.

Au-delà de la commission par transaction, surveillez d'autres postes. Certains prestataires appliquent des frais fixes par opération, un abonnement mensuel ou des frais de mise en service. D'autres reversent l'argent collecté avec un délai, comme pour le paiement à la livraison. Demandez le détail complet avant de signer, car le taux affiché ne dit pas tout.

Rapportez ce coût à votre marge. Sur un panier moyen modeste, une commission de quelques pour cent reste supportable si elle évite un refus de colis. Sur des marges très fines, chaque point compte. L'arbitrage se fait produit par produit, pas en bloc.

Comment activer la carte sur votre boutique

L'activation suit deux chemins selon le type de prestataire. Pour une passerelle fintech, vous créez un compte, vous fournissez vos justificatifs d'identité et de compte bancaire, puis vous attendez la validation. Une fois les accès reçus, l'intégration technique à la boutique se fait en quelques étapes. Le délai global est souvent de quelques jours.

Pour Clictopay, le chemin passe par votre banque. Vous demandez un contrat de vente à distance, la banque instruit le dossier, puis vous recevez les accès de paiement. Ce parcours est plus long car il dépend du rythme de l'établissement, mais il s'appuie sur une relation bancaire que vous avez déjà.

Côté technique, l'essentiel est que le paiement reste sur votre boutique et n'envoie jamais le client vers une impasse. Le tunnel doit afficher un reçu clair, gérer les échecs de paiement et confirmer la commande. Une boutique mal branchée renvoie vers une page d'erreur et casse la confiance au pire moment, juste avant l'encaissement.

Les erreurs à éviter avec le paiement par carte

Plusieurs erreurs reviennent quand une boutique ajoute la carte. La première : choisir une passerelle sans vérifier sa compatibilité avec la plateforme. Une intégration bancale produit des échecs de paiement et fait fuir le client au moment critique. Vérifiez la compatibilité avant de signer.

La deuxième erreur consiste à masquer les frais au client ou, à l'inverse, à les répercuter de façon brutale. Un supplément carte mal présenté pousse vers le paiement à la livraison ou vers l'abandon. Soit vous absorbez la commission dans le prix, soit vous l'affichez clairement, sans surprise à la dernière étape.

La troisième erreur touche la sécurité perçue. Un tunnel de paiement qui paraît douteux, mal traduit ou hébergé sur une page approximative effraie un client déjà méfiant. Sur un marché où la confiance fait défaut, un paiement carte propre et rassurant vaut autant que le taux de commission. Soignez la page de paiement comme une vitrine.

Enfin, ne négligez pas la gestion des remboursements. Un client qui réclame un remboursement carte et n'obtient pas de réponse claire laisse un avis négatif qui pèse sur toute la boutique. Prévoyez une procédure simple dès le départ.

Carte et paiement à la livraison : la bonne combinaison

La question n'est pas carte ou paiement à la livraison, mais comment les faire cohabiter. Le paiement à la livraison reste l'option par défaut, choisie par la majorité. La carte s'offre à ceux qui la préfèrent, sans pression. Le client décide à la dernière étape, et votre boutique enregistre les deux flux proprement.

Cette cohabitation a un effet vertueux sur la trésorerie. Chaque vente payée par carte arrive avant l'expédition, sans risque de refus de colis. Plus la part carte monte, moins votre trésorerie dépend des délais de reversement du transporteur. La presse économique relève d'ailleurs une forte progression du paiement numérique en Tunisie, au détriment du chèque et, lentement, du liquide. La carte ne remplace pas le paiement à la livraison, mais elle allège son poids financier au fil du temps.

Le bon réglage évolue selon votre clientèle. Une boutique qui vend surtout dans le Grand Tunis et sur des paniers élevés verra la carte progresser plus vite. Une boutique qui sert l'intérieur du pays sur des produits modestes restera dominée par le paiement à la livraison plus longtemps. Observez vos propres chiffres plutôt que de copier un modèle général.

Pour comprendre l'autre face de cette combinaison, voyez le paiement à la livraison en Tunisie, qui détaille son coût réel et ses refus. Le choix de votre plateforme conditionne aussi la facilité de branchement des passerelles : ce point est traité dans le guide pour choisir sa plateforme e-commerce.

En résumé

Accepter la carte bancaire en ligne en Tunisie passe par une passerelle de paiement locale : Konnect, Paymee, Flouci, Clictopay relié à la Société Monétique Tunisie, ou D17 de La Poste. Les fintech offrent une inscription rapide, Clictopay un contrat de vente à distance via la banque.

La commission se situe le plus souvent entre 1,3 et 3 % selon la carte et le prestataire, à confirmer au cas par cas. Pensez aussi aux frais fixes et au délai de reversement, qui changent le coût réel.

La carte ne remplace pas le paiement à la livraison, elle le complète et capte les clients qui veulent payer d'avance. Une boutique bien conçue gère les deux flux sans friction. Pour une base qui encaisse proprement, voyez une boutique en ligne conçue sur mesure.